¿Cuáles son mis alternativas de pago al comprar una casa?

Existen dos formas de pago posibles para adquirir una casa en cualquiera de los proyectos de las Ciudades para Vivir. Cada una de las formas de pago tiene sus particularidades y ventajas, por eso es necesario entenderlas a profundidad antes de tomar la gran decisión.

Una de las decisiones más grandes en la vida de toda familia es comprar una casa. Una vez que ya sabes que estás listo para comprar tu casa, el siguiente paso es decidir cuál de las formas de pago se ajusta mejor a la capacidad adquisitiva de la familia. Las Ciudades para Vivir a lo largo de todas las urbanizaciones de Ciudad Celeste, Villa Club, La Joya y Villa del Rey, cuenta con 91 modelos de casa que se ajustan a lo que los compradores necesitan: si prefieren una de 2 cuartos o de 4 cuartos, de un piso o dos, qué tan grande debe ser el patio y, sobre todo, cuánto puede pagar el cliente por su nueva casa. Villa del Rey ofrece viviendas para familias con ingresos mensuales desde 800 dólares. El precio de cada uno de los modelos de viviendas se puede consultar en los cotizadores de Ciudad Celeste, de Villa Club, de La Joya y de Villa del Rey.

Existen dos formas de pago posibles para adquirir una casa en cualquiera de estos proyectos: el crédito directo, un financiamiento a mediano plazo que se hace directamente con la promotora inmobiliaria, y el crédito hipotecario, un préstamo a largo plazo que se hace a través de un intermediario, que puede ser una institución financiera privada o el Biess. Cada una de las formas de pago tiene sus particularidades y ventajas, por eso es necesario entenderlas a profundidad antes de tomar la gran decisión.

Afortunadamente, las oficinas de ventas de las Ciudades para Vivir tienen ejecutivos preparados para dar asesoría y guiar a los clientes en las diferentes modalidades de pago. Estos ejecutivos minimizan la cantidad de trámites que tiene que realizar el cliente por medio de los asesores bancarios con los que mantienen contacto permanente. Además, están dispuestos a asesorar a los clientes en los horarios que ellos consideren más favorables.

Otros artículos que te pueden interesar:

Pagos directos

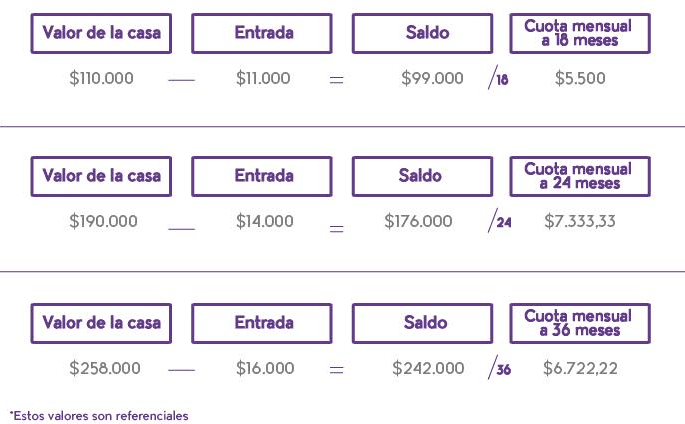

La modalidad de pago directo es un financiamiento que se realiza directamente con la promotora inmobiliaria y tiene un gran beneficio: no se requiere el pago de intereses, por lo tanto el cliente termina pagando exactamente lo que cotizó por su casa, sin necesidad de adquirir créditos hipotecarios a largo plazo. El plazo de los pagos en esta modalidad varía según lo que está autorizado en cada urbanización: pueden ser 18, 24 o hasta 36 meses de acuerdo al proyecto inmobiliario y el valor de la casa, a mayor valor, la promotora puede aprobar más meses de financiamiento. Dentro de esta forma de pagos, el cliente da una cuota inicial mayor al pago mensual calculado y de ahí en adelante, cada mes paga a cuota fija que resulta de dividir el saldo para los meses asignados para el financiamiento; de esta forma.

Para acceder a un crédito directo, la promotora inmobiliaria revisa la información en el buró de crédito, que analiza el comportamiento de pagos y los movimientos de la cuenta bancaria del cliente para determinar si es apto para esta modalidad de pago. Adicionalmente, el cliente debe entregar sus documentos de identificación y pagar la entrada. La construcción de la casa empieza una vez realizado el abono de la entrada. El tiempo mínimo de entrega de la casa es 8 meses –lo que dura la construcción – y el tiempo máximo puede llegar hasta 36 meses en el caso de las nuevas urbanizaciones que están en etapa de construcción.

Un tip: Para obtener una buena calificación en el buró de crédito es necesario que el solicitante haya adquirido deudas que hayan sido pagadas a tiempo y que no excedan su capacidad de endeudamiento, pues eso perjudicaría la calificación para obtener un crédito a futuro por causa de un sobreendeudamiento.

Créditos hipotecarios

Los créditos hipotecarios son créditos a largo plazo que se otorgan específicamente para el pago de una casa. Se entregan una vez que el cliente pague un porcentaje específico del valor total del bien como entrada. El pago de la entrada también puede ser financiado a través de la promotora inmobiliaria hasta en 23 meses. En Ecuador los créditos hipotecarios se pueden realizar a través de la banca privada o del Banco del Instituto Ecuatoriano de Seguridad Social, mejor conocido como Biess.

En los créditos hipotecarios, a las cuotas mensuales se suman el seguro de desgravamen y seguro contra incendios.

Biess

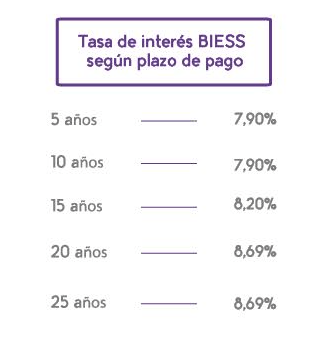

Alrededor del 65% de los residentes de Ciudad Celeste y el 80% de los residentes de Villa del Rey han adquirido sus casas a través de créditos con el Biess. Los plazos de pago con esta entidad van desde los 5 hasta los 25 años. Los intereses en el crédito con el Biess van de 7,90% a 8,69% y se cobran de acuerdo al plazo de pago; mientras mayor es el plazo, mayores son los intereses.

La cuota de entrada para este tipo de crédito es el 15% del valor total de la casa. La promotora también da la facilidad de financiar la entrada en varias cuotas.

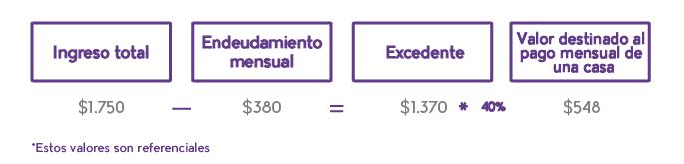

Los requisitos para acceder a un crédito de Biess son tener mínimo 36 aportaciones al IESS y continuidad de al menos 12 meses en las últimas aportaciones. Además, el Biess hace un análisis previo para determinar la capacidad de endeudamiento del solicitante. Para ello, se hace un cálculo del ingreso menos el endeudamiento total —de otros créditos, de tarjetas de crédito y otros— y la institución considera que el 40% de ese valor se puede destinar al pago mensual de una casa.

Los créditos hipotecarios del Biess se los puede solicitar como sociedad conyugal o independientemente de la sociedad conyugal: si en una familia el esposo mantiene una baja calificación en el buró de crédito mientras que su esposa está al día en todas sus deudas, ella puede ser sujeto de crédito sin que se tome en cuenta la situación del cónyuge.

Instituciones financieras privadas

Las instituciones financieras privadas también entregan créditos hipotecarios que financian hasta el 70% del valor total de la vivienda; el 30% restante corresponde al valor mínimo de la entrada requerido para empezar la construcción de la casa. Los pazos de pago de un crédito bancario varían entre 10 y 15 años. El cliente puede elegir el banco de su preferencia ya que todas las entidades financieras otorgan créditos hipotecarios.

Para los bancos, el solicitante debe tener una calificación mínima de 600 sobre 999 en el buró de crédito para ser sujeto de crédito. Otros factores que se analizan son la estabilidad aboral, el nivel de ingresos, los soportes de ingresos, el movimiento de las cuentas bancarias y, por supuesto, el comportamiento de pagos.

La tasa de interés que cobran los bancos para créditos hipotecarios está fijada por la Superintendencia de Bancos y actualmente es 10,78%, pero puede variar en ciertos casos. A diferencia de BIESS, los bancos consideran que el solicitante puede dedicar entre el 35% y 36% de su excedente al pago de las cuotas de la casa.

Los bancos analizan la calificación en el buró de crédito de ambos cónyuges para tomar finalmente la decisión de otorgar los créditos, por lo tanto, es necesario que ambos tengan un buen comportamiento de pagos.

Algunos bancos ofrecen ciertas ventajas a los clientes de las Ciudades para Vivir: el Banco del Pichincha maneja 3 meses de gracia en el pago de las cuotas del crédito y además, ofrece créditos a 10 años plazo para ecuatorianos que residen en el extranjero; por su parte, el Banco Internacional ofrece el financiamiento de los gastos legales que representen hasta un 2,5% del valor de la vivienda.